Durante estos últimos meses le habrá tenido que llegar algún tipo de comunicación de la TGSS en la que hayan informado si hay que regularizar o no su base de cotización del año 2023, sí, sí, del año 2023, puesto que la normativa que cambió el sistema de cotización en el RETA entró en vigor para ese año.

Pues bien, para este año 2025 (de 2024 ya solo queda esperar nueva regularización), hay que considerar de nuevo lo que se estableció en el sistema de cotización del RETA (Autónomos), por ello, le resumo los aspectos más esenciales a efectos de cotización.

Es un asunto que genera muchas dudas sobre su aplicación práctica, pero no debe preocuparse porque no es complejo y se puede planificar con bastante tiempo.

Nuevo sistema de cotización por ingresos reales:

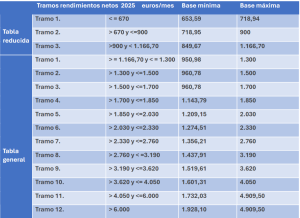

Las personas trabajadoras por cuenta propia o autónomas incluidas en el RETA cotizan, desde el año 2023, en función de los rendimientos netos obtenidos durante cada año natural en el ejercicio de sus actividades económicas, empresariales o profesionales, debiendo elegir la base de cotización mensual que corresponda en función de su previsión del promedio mensual de sus rendimientos netos anuales, dentro de la tabla general fijada en la respectiva Ley de PGE que constará de una base de cotización mínima mensual y una base máxima mensual por cada tramo de rendimientos, si bien con la posibilidad de elegir la base de cotización dentro de una tabla reducida, cuando prevean que sus rendimientos van a ser inferiores a la base mínima del tramo 1 de la tabla general.

En general, las bases elegidas tendrán carácter provisional, hasta que se proceda a su regularización en función de los rendimientos anuales obtenidos y comunicados por hacienda a partir del año siguiente respecto a cada persona trabajadora autónoma.

Ejemplo de Fórmula de cálculo del rendimiento neto mensual para autónomos en estimación directa:

[(Rendimientos netos anuales – Gastos deducibles) + Cuotas pagadas durante el ejercicio] – 7 % persona física o 3 % societario/12

Para calcular la base de cotización y las cuotas mensuales definitivas, a los rendimientos computables se les aplicará una deducción por gastos genéricos del 7 %, salvo en el caso de las personas trabajadoras por cuenta propia o autónomas societarias, en que la deducción será del 3 %.

La norma prevé algunas excepciones y particularidades en la aplicación de este nuevo sistema de cotización en determinados supuestos, como puede ser la cotización en los supuestos de reconocimiento de una prestación económica con anterioridad a la regulación anual, en los supuestos de compatibilidad con la jubilación, entre otros.

La norma regula la cotización de las personas trabajadoras incluidas en el RETA del ejercicio 2023, 2024 y 2025, que deberán cotizar en función de los rendimientos que obtengan durante esos ejercicios, pudiendo elegir a una base de cotización comprendida entre la base de cotización que corresponda a su tramo de ingresos conforme la tabla general y reducida que consta en la mencionada transitoria y la base máxima de cotización establecida para el citado régimen especial en la Ley de PGE para el correspondiente ejercicio.

Señalar que, sobre la base de cotización elegida o que corresponda, la cuota se calcula multiplicándola por el 31,4%, así por ejemplo, para una base de cotización de 2.000 €, la cuota a ingresar sería de 628 € mensuales.

Las personas incluidas en el campo de aplicación del RETA podrán cambiar hasta seis veces al año la base por la que vengan obligados a cotizar, eligiendo otra dentro de los límites mínimo y máximo que les resulten aplicables en cada ejercicio, con los siguientes efectos:

- 1 de marzo, si la solicitud se formula entre el 1 de enero y el último día natural del mes de febrero.

- b) 1 de mayo, si la solicitud se formula entre el 1 de marzo y el 30 de abril.

- c) 1 de julio, si la solicitud se formula entre el 1 de mayo y el 30 de junio.

- d) 1 de septiembre, si la solicitud se formula entre el 1 de julio y el 31 de agosto.

- e) 1 de noviembre, si la solicitud se formula entre el 1 de septiembre y el 31 de octubre.

- f) 1 de enero del año siguiente, si la solicitud se formula entre el 1 de noviembre y el 31 de diciembre.

Junto con la solicitud de cambio de su base de cotización mensual, las personas trabajadoras deberán efectuar una declaración del promedio mensual de los rendimientos económicos netos anuales que prevean obtener por su actividad económica o profesional, en el año natural en el que surta efectos dicho cambio de base de cotización.

Regularización:

Al finalizar el año fiscal y conocidos los rendimientos netos anuales, se regularizarán las cotizaciones, devolviéndose o reclamando cuotas.

¿Cómo se tiene que regularizar las cuotas de manera definitiva?

Hay que comprobar si las bases de cotización definitivas están comprendidas entre la base mínima y máxima correspondiente al tramo en el que se indicaron los rendimientos de manera provisional:

Si está entre las bases, no hay que regularizar nada. RECOMENDACIÓN: Si no tenemos claro cuál será nuestro tramo exacto, elegir una base de cotización que podamos mantener a lo largo del año, de tal manera que, estando entre la base mínima y máxima de tu tramo de rendimiento neto definitivo, no haya que realizar ninguna regularización.

Si no está entre dichas bases, si hay que regularizar:

- a) Si la cotización hubiese sido inferior, se tiene que ingresar la diferencia. El plazo para el ingreso será el último día del mes siguiente a aquel en el que se notifique el resultado de la regularización por parte de la Administración.

- b) Si la cotización fuese superior, la TGSS devolverá de oficio la diferencia. El plazo para la devolución será antes del 30 de abril del ejercicio siguiente a aquel en el que la AEAT comunicó el resultado de rendimientos netos computables.

Por lo tanto, no se debe olvidar que las personas de alta en el RETA tendrá que conocer y prever su resultado fiscal a lo largo de cada año para intentar determinar una base de cotización estimada que pueda resultar “definitiva” y no tener que realizar ninguna regularización.

Javier Artacho Reboso

Socio-Director, Responsable Área Laboral

![]()

![]()